Willem Sels

滙豐私人銀行及財富管理環球首席投資總監

谷淑敏

滙豐國際財富管理及卓越理財業務環球財富管理策略研究主管

要點

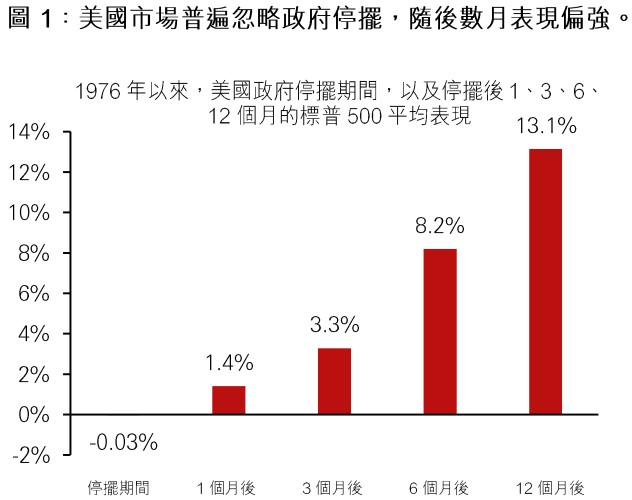

- 美國政府停擺已結束,過往數據顯示,隨着聯邦開支恢復,美國實質國內生產總值普遍在隨後數月回升。我們維持偏好美股,因企業盈利趨頭動穩健,且人工智能轉型帶動的投資機遇正從資訊科技,拓展至通訊服務、公用事業、金融及工業等多個板塊。然而,鑑於聯儲局政策走向、就業創造,以及人工智能基礎建設發展或出現瓶頸的不確定性,我們稍為調低美國的配置,並將資金分散至亞洲、黃金及對沖基金,並偏好投資級別債券,因其相對高收益債券較為穩健。

- 人工智能應用加速與內需消費成為亞洲的雙重推動力。南韓方面,記憶體的強勁需求、預期盈利穩固,加上「企業價值提升計劃」的利好因素,支持我們對南韓股票的樂觀看法。日本新任首相的擴張性政策、企業治理改革,以及創記錄的股份回購所帶來的估值重估契機,使我們亦上調日本股票的配置至偏高水平。這些調整與我們對中國大陸、新加坡及香港股票,以及亞洲投資級別債券的看好觀點一致,反映出該地區的正面勢頭。

- 英國財政預算案將財政緩衝空間提升至 220 億英鎊,紓緩了短期財政憂慮,但經濟勢頭仍然脆弱,因此市場預期年底前可能推行寬鬆政策,而我們則傾向認為在 2026 年 2 月。由於政府淨負債水平偏高,且量化寬鬆政策已逆轉,國債收益率呈現風險溢價, 因此我們看好英鎊投資級別債券,而英國股票因缺乏估值重估的推動力, 我們維持中性觀點。

重點內容

每月我們會討論投資者面對的三個關鍵問題

1. 美國政府重開會否推動美股走高?

2. 亞洲的投資機會在哪裡?

3. 英國財政預算案對投資有何啟示?

資產類別觀點

我們對各種資產類別的最新觀點

行業觀點

基於6個月的環球和區域行業觀點

「偏高」,意味著在一個充分分散投資的典型多元資產投資組合狀況下,偏向於看好該資產類別。

「偏低」,意味著在一個充分分散投資的典型多元資產投資組合狀況下,偏向於看淡該資產類別。

「中性」,意味著在一個充分分散投資的典型多元資產投資組合狀況下,對該資產類別並無特定傾向。

↑對此資產類別的觀點已上調 ↓對此資產類別的觀點已下調。

隨著充滿變數的一年即將結束,現正是過濾市場各種雜音,重新聚焦於推動表現的基本因素,以部署...[11月20日]

美國聯儲局宣布減息 0.25%,將聯邦基金利率目標下調至 3.75% 至 4.00% 區間...[10月30日]

中共四中全會明確指出,未來「十五五」規劃將以需求端帶動增長為核心,在外圍不確定性升溫下...[10月24日]