2025年5月19日

特別警告

本錄像所載的內容是根據滙豐於製作時其認為可靠的信息。然而,外匯市場瞬息萬變,錄像內的觀點可能已不合時宜,而且本行會不時更新其觀點但恕不另行通知。本錄像的內容不旨在銷售或建議作出任何交易、存款或投資。請聯絡您的客戶經理,以獲取本行最新的外匯觀點和報告。

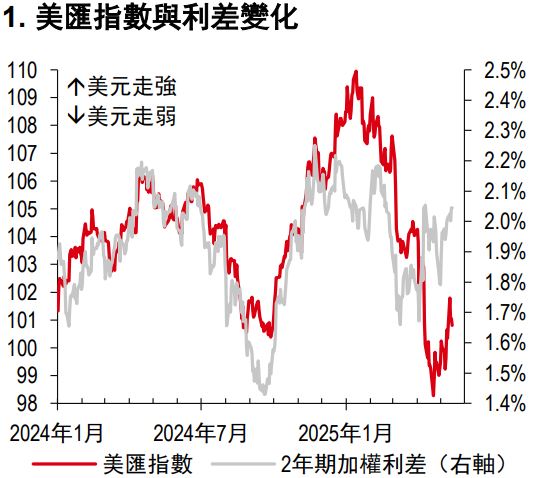

2024 年多數時間內,美匯指數(DXY)的走勢與利差變化保持同步,但2025 初由於美國經濟增長的韌性,美元的走勢強於利差所隱含的水平。由於美國貿易政策的不確定性,美元相對利差隱含水平的溢價不復存在,而且自4 月2 日美國宣佈「對等關稅」措施之後,美元的走勢很快弱於利差隱含的水平。美匯指數曾一度比利差隱含的匯率水平約低7%。

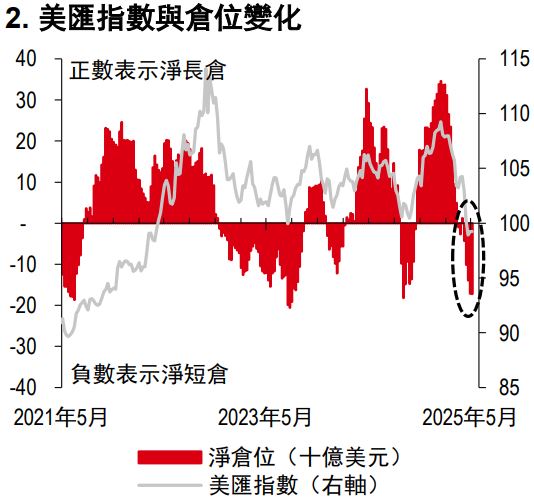

近期,美元相對利差隱含水平的折讓幅度已開始收窄(圖1)。觸發因素最初源于美英貿易協議,但真正的動力來自5 月12 日中美宣佈正式貿易休戰,雙方約定90 天內大幅削減實際關稅稅率。美元反彈的另一個原因是倉位調整,因為美匯指數的短倉規模較大(圖2)。

儘管如此,考慮到談判仍在進行且無成功保證,美元維持一定折讓似乎仍屬合理。美國仍需與多個存在巨額逆差的交易夥伴達成解決方案。以歐盟為例,鑒於涉及國家眾多和利益訴求多元,談判進程可能顯著更慢。談判取得進展將提振美元,而談判遇挫則會導致美元走弱。

儘管如此,全球貿易消息面的改善可能有助於週期性因素再次受到市場關注。只要勞動力市場保持韌性以及通脹數據配合,美國部分貿易政策的暫緩執行應該也會允美國聯邦儲備局(簡稱「聯儲局」或「美聯準」)繼續暫停降息。市場也預期聯儲局在6月17 日至18 日會議上將維持政策利率不變(彭博資訊,2025 年5 月15 日)。在此之前,美匯指數橫盤整理比大漲大跌的概率更高。

中美貿易緊張局勢降溫,疊加美國與亞洲其他經濟體潛在貿易協議的積極進展,將緩解亞洲增長預期的下行壓力並提振整體風險偏好。因此,澳元兌美元和紐元兌美元短期內可能溫和上升。

重要披露

本報告僅用作信息參考之目的,不應視作賣方要約,也不能被視為買方要約或誘使買入證券或文中提到的其他投資產品的要約,和(或)參與任何的交易策略。由於報告的撰寫並不考慮任何特定投資者的目標、財務狀況或需要,因此本報告中的信息是一般性的,並不構成個人投資建議。相應地,投資者進行操作之前,要根據自身的目標、財務狀況和需要,考慮所給出建議的恰當性。如有需要,投資者應獲取專業的投資和稅務建議。

本報告提到的某些投資產品可能不具備在某些國家和地區進行銷售的資格,因此它們並不適用於所有類型的投資者。有關本報告中提到的投資產品的適合性問題,投資者應諮詢其滙豐銀行代表,並在承諾購買投資產品之前,考慮其特定的投資目標、財務狀況或特殊需要。

本報告中提到的投資產品的價值及其所帶來的收入可能會有波動,因此投資者可能會遭受損失。某些波動性較大的投資其價值可能會遭受突然和大幅的下跌,跌幅可能達到甚至超過投資金額。投資產品的價值及其所帶來的收入可能會受到匯率、利率或其他因素的負面影響。投資產品過去的表現並不預示未來的結果。

滙豐銀行及其子公司將適時通過委託或代理形式,向客戶賣出或從客戶手中買入滙豐銀行研究覆蓋的證券/金融工具(包括衍生品)。

我們不會事先決定是否在某個時間段內發布一份更新的報告。

其它披露信息

1. 本報告發布日為2025 年5月16日。

2. 除非本報告顯示不同的日期及/或具體的時間,否則本報告中的所有市場資料截止於 2025 年5月16日。

3. 滙豐銀行設有相關制度以識別、管理由研究業務引起的潛在利益衝突。滙豐銀行從事研究報告準備和發佈工作的人員有獨立于投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用/引用本報告中的任何數據作為參考:(i) 決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii) 決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或(iii) 測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。滙豐銀行環球研究部、香港上海滙豐銀行有限公司、滙豐(台灣)商業銀行有限公司和滙豐銀行(中國)有限公司已採取合理措施以確保譯文的準確性。