2026年1月26日

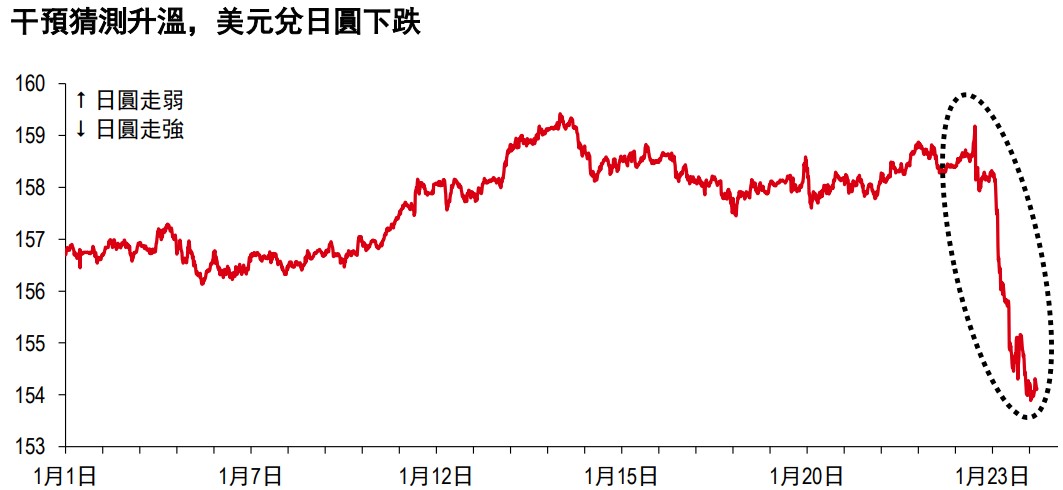

上週五美股交易時段,有報導稱紐約聯儲代表美國財政部進行了匯率詢價(《紐約時報》,1 月23 日),美元兌日圓隨後大幅下跌。此前,在日本央行行長植田和男(Ueda Kazuo)新聞發佈會期間,美元兌日圓一度大幅上升;隨後,日本財務大臣片山皋月(Katayama Satsuki)發表講話,強調日本政府正對外匯市場動態保持高度警惕(彭博資訊,1 月23 日)。鑒於日本和美國當局在數星期前已強調雙方對日圓走勢的共同關切(彭博資訊,1 月13 日;美國財政部1 月14 日發佈的會議紀要),此次匯率詢價顯示,短期內出現聯合干預的可能性正在上升。

歷史經驗表明,日本與美國的聯合外匯干預(如1998 年6 月17 日的有效行動)通常較單邊措施更為有效。當時,美日雙方僅小規模拋售美元(美國約8 億美元、日本約17 億美元),便推動美元兌日圓下跌約6%,且此後較長一段時間內未再進行干預。然而,1989 年5 月至1990 年4 月期間多次實施的聯合干預並未帶來持久成效;在此期間,美國累計拋售約120 億美元、日本約220 億美元,這表明美國的參與未必是扭轉日圓疲軟的決定性因素,也並非萬全之策。

目前,日圓已體現出一定的「風險溢價」,這從美元兌日圓走勢與利差變化之間的背離中可見一斑。在通脹上行及政治環境變化的背景下,市場對日本財政可持續性的擔憂明顯加劇。日本將於2 月8 日舉行大選,圍繞消費稅減免的討論持續進行,但彌補財政缺口的具體方案仍尚待討論。儘管財政主導並非不可避免,但重建市場信心仍需時間,也有賴於日本當局採取進一步行動。與此同時,外匯干預以及鼓勵國內資金配置本土資產而非流向海外的措施,或將為日圓提供支持。

重要披露

本報告僅用作信息參考之目的,不應視作賣方要約,也不能被視為買方要約或誘使買入證券或文中提到的其他投資產品的要約,和(或)參與任何的交易策略。由於報告的撰寫並不考慮任何特定投資者的目標、財務狀況或需要,因此本報告中的信息是一般性的,並不構成個人投資建議。相應地,投資者進行操作之前,要根據自身的目標、財務狀況和需要,考慮所給出建議的恰當性。如有需要,投資者應獲取專業的投資和稅務建議。

本報告提到的某些投資產品可能不具備在某些國家和地區進行銷售的資格,因此它們並不適用於所有類型的投資者。有關本報告中提到的投資產品的適合性問題,投資者應諮詢其滙豐銀行代表,並在承諾購買投資產品之前,考慮其特定的投資目標、財務狀況或特殊需要。

本報告中提到的投資產品的價值及其所帶來的收入可能會有波動,因此投資者可能會遭受損失。某些波動性較大的投資其價值可能會遭受突然和大幅的下跌,跌幅可能達到甚至超過投資金額。投資產品的價值及其所帶來的收入可能會受到匯率、利率或其他因素的負面影響。投資產品過去的表現並不預示未來的結果。

滙豐銀行及其子公司將適時通過委託或代理形式,向客戶賣出或從客戶手中買入滙豐銀行研究覆蓋的證券/金融工具(包括衍生品)。

我們不會事先決定是否在某個時間段內發布一份更新的報告。

其它披露信息

1. 本報告發布日為2026 年1月26日。

2. 除非本報告顯示不同的日期及/或具體的時間,否則本報告中的所有市場資料截止於 2026 年1月23日。

3. 滙豐銀行設有相關制度以識別、管理由研究業務引起的潛在利益衝突。滙豐銀行從事研究報告準備和發佈工作的人員有獨立于投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用/引用本報告中的任何數據作為參考:(i) 決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii) 決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或(iii) 測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。滙豐銀行環球研究部、香港上海滙豐銀行有限公司、滙豐(台灣)商業銀行有限公司和滙豐銀行(中國)有限公司已採取合理措施以確保譯文的準確性。

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中 1號)編製。

HBAP 在香港成立,隸屬於滙豐銀行集團。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。 HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。本報告的內容如有變更恕不另行通知。

對於因您使用或依賴本報告,而可能導致您產生或承受由此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP 不作出任何擔保、聲明或保證。

本報告並非投資建議或意見,亦不旨在銷售投資或服務或邀約購買或認購這些投資或服務。

您不應使用或依賴本報告作出任何投資決策或購買或銷售貨幣的決定。 HBAP 對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

您不應為任何目的向任何個人或實體複製或進一步分發本報告的內容,無論是部分還是全部內容。本報告不得向美國、澳洲或任何其他分發違法的轄區分發。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

香港

在香港,本報告由 HBAP 向其客戶分發,僅用於一般參考目的。對於因您使用或依賴本報告,而可能導致您產生或承受由此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 不承擔任何責任。對於本報告的準確性、及時性或完整性, HBAP 不作出任何擔保、聲明或保證。

台灣

在台灣,本報告由滙豐(台灣)商業銀行有限公司 [台北市基隆路一段333 號13-14 樓](簡稱「HBTW」)提供予其客戶作為一般參考之目的。對於因您使用或依賴本報告,而可能導致您產生或承受由此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBTW 不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所在地區的客戶經理。

其他重要說明

儘管本報告並非投資建議,但考慮到完整性,敬請注意如下事項。過往業績並不能保證未來業績 。任何投資或收益的價值都可能減少或增加,您可能無法收回全部投資金額。如果某項投資使用投資者本地貨幣之外的貨幣計價,則匯率變化可能對該投資的價值、價格或收益產生不利影響。如果某項投資沒有認可的市場,則投資者可能難以出售該投資或獲取有關該投資價值或相關風險程度的可靠資訊。

本報告可能含有前瞻性陳述,而此類陳述本身存在重大風險和不確定性。此類陳述為預測性質,不代表任何一項投資並只限於說明用途。在此提醒客戶,不能保證文中描述的經濟條件在未來將維持現狀。

實際業績可能與預測/估計有顯著不同。對於這些前瞻性陳述中反映的預期將被證明是正確的或將會實現不提供任何保證,在此提醒您不應過度依賴此類陳述。我們不承擔任何義務去公開更新或修改本報告或任何其他相關報告中包含的任何前瞻性陳述,無論是由於出現新的資訊、未來事件或其他情況。

香港上海滙豐銀行有限公司、其附屬公司和相聯公司以及各自的高級職員和/或僱員,可能因擔任不同的工作(例如作為發行人、主要職位擔任者、顧問或貸款人)對本報告中提及的任何產品存有利益。香港上海滙豐銀行有限公司、其附屬公司和相聯公司以及各自的高級職員和/或僱員,可能因擔任這些工作而收到費用、經紀費或佣金。此外,香港上海滙豐銀行有限公司、其附屬公司和相聯公司以及各自的高級職員和/或僱員可能作為主事人或代理人購買或銷售產品,並且可能完成與本報告所載資訊不一致的交易。

版權香港上海滙豐銀行有限公司 2026,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複制、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。