2025年12月8日

11月對人工智慧泡沫的擔憂一度令市場受挫,但在企業盈利與全球經濟增長依然穩健(包括亞洲第三季多項數據遠超預期),且貿易不確定性有所緩和的背景下,全球股市目前僅略低於10月下旬創下的歷史高位。

11月13日,美國總統特朗普簽署了一項法案,將政府撥款延長至明年1月底,終於結束了長達43天的政府停擺。該法案同時保證向所有聯邦雇員補發工資,這可能提振第一季國內生產總值。但數據發佈仍存在延遲,勞工統計局與經濟分析局的下批關鍵數據(如非農就業數據與消費價格指數)需待美聯儲12月10日會議後才陸續公佈。

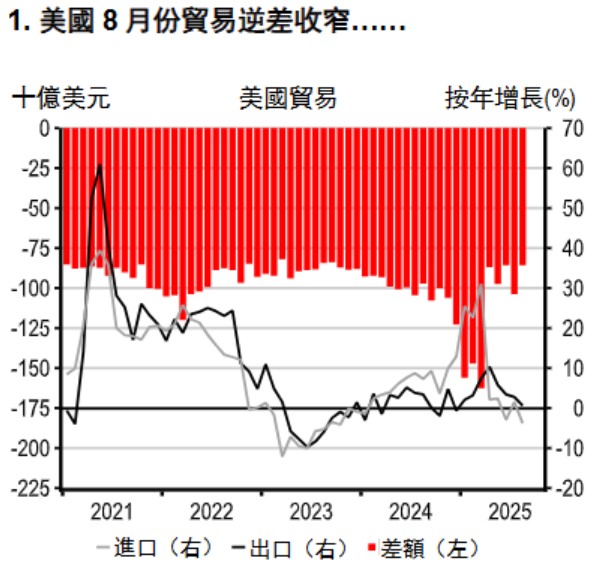

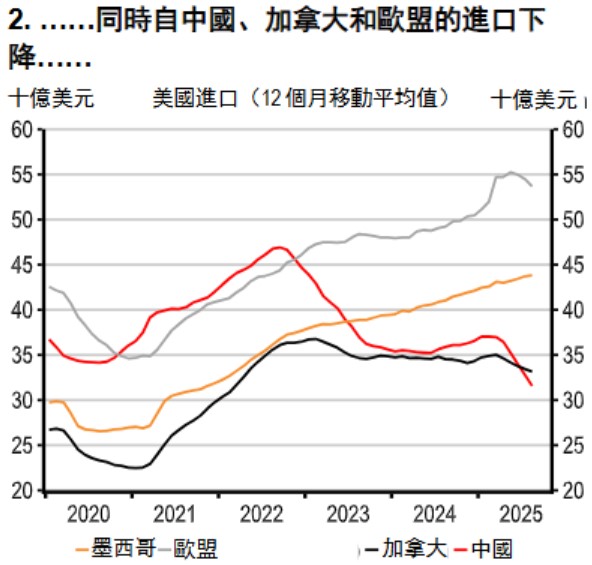

部分滯後的美國數據已發佈,其中8月貿易數據顯示美國貿易逆差有所收窄。這可能反映此前「搶跑式」進口趨勢消退後的部分回調。但關稅不確定性依然存在,因行業關稅可能調整,且《國際緊急經濟權力法》相關關稅仍待最高法院裁定。然而,隨著近期中美關係緩和,部分關稅也在下降,且在出現關稅推高消費價格的跡象後,多項農產品已被排除在加征範圍之外。

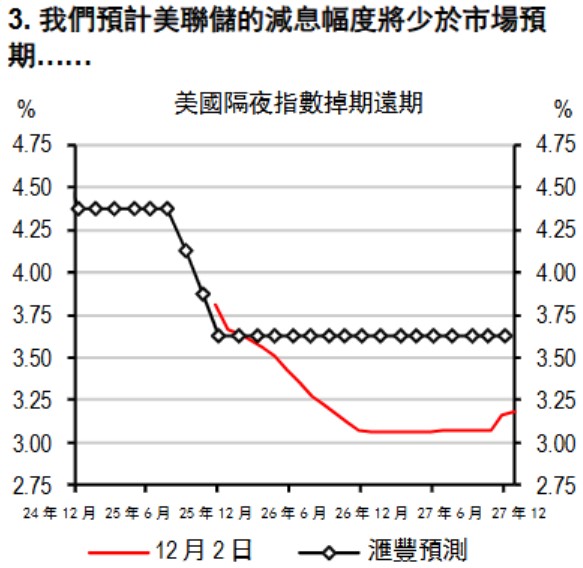

9月份勞動力市場數據喜憂參半,非農就業人數新增11.9萬遠超預期,但失業率卻小幅升至4.4%。其他10月份數據則顯示職位空缺減少、裁員增加、信心走弱,似乎鎖定了12月減息的前景,即使聯邦公開市場委員會內部依然存在分歧。

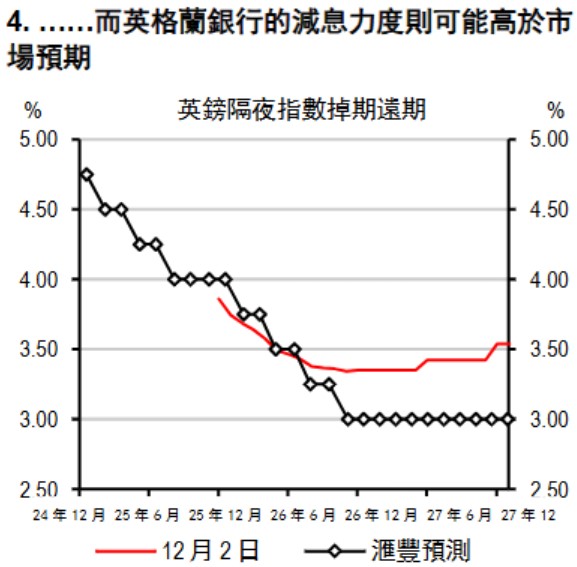

英國備受期待的預算案雖然仍有許多結構性問題未能解決,但其遵循財政規則,並將財政迴旋空間擴大逾一倍。鐵路票價和能源價格的凍結舉措應會推動消費價格指數繼續回落,從而支持英格蘭銀行進一步減息。與此同時,日本內閣批准了一項規模相當於國內生產總值3.2%的經濟刺激計劃,這也支持我們對日本銀行在12月加息25個基點的預期。

其他方面,多家央行寬鬆週期已近尾聲,這一點愈發明朗。歐洲央行和東盟國家的央行在來年大概率將維持利率不變,因此最有可能率先加息的,將是紐西蘭儲備銀行。隨著經濟進入上行階段,我們現預計其將在2026年第三季加息。與此同時,由於需求走強且核心通脹仍高於澳洲儲備銀行設定的2-3%目標區間,該央行也可能在2026年第三季前上調政策利率。

儘管印度第三季國內生產總值按年增長8.2%,但較低的通脹水平仍為進一步寬鬆提供空間。鑒於中國10月份的經濟數據表現令人失望,預計政府也將推出財政和貨幣刺激措施。投資、消費和工業增加值均出現放緩,反映外部和國內需求持續低迷。房地產行業亦再度走弱,一手住房銷售和房地產投資的降幅進一步擴大。

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中1 號)編製。HBAP 在香港成立,隸屬於滙豐集團。

本報告由滙豐(台灣)商業銀行有限公司及HBAP(合稱「發行方」)向其客戶分發。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。本報告的內容如有變更恕不另行通知。對於因您使用或依賴本報告,而可能導致您產生、或承受因此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 及發行方不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP及發行方並不作任何擔保、聲明或保證。本報告並非投資建議或意見,亦不以銷售投資或服務或邀約購買或認購這些投資或服務為目的。您不應使用或依賴本報告作出任何投資決定。HBAP及發行方對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所地區的專業顧問。您不應為任何目的向任何個人或實體複製或進一步分發本報告部分或全部的內容。本報告不得在任何禁止分派本報告的地區分發。

以下條款僅適用於滙豐(台灣)商業銀行有限公司向其客戶分發時的情況

滙豐(台灣)辦理信託業務,應盡善良管理人之注意義務及忠實義務。滙豐(台灣)不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

© 版權香港上海滙豐銀行有限公司2025,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複製、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。