2026年2月11日

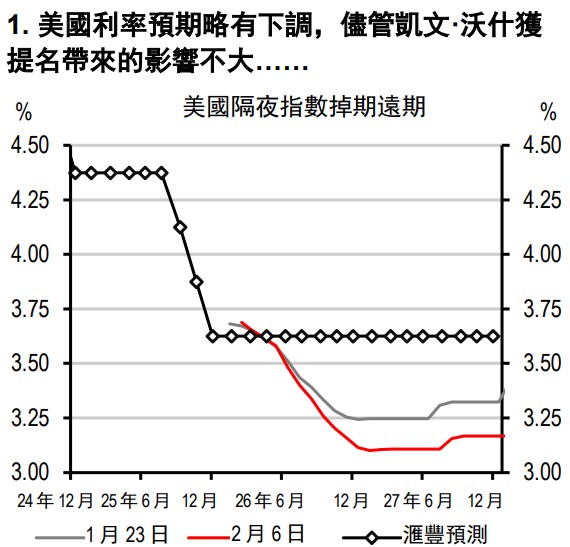

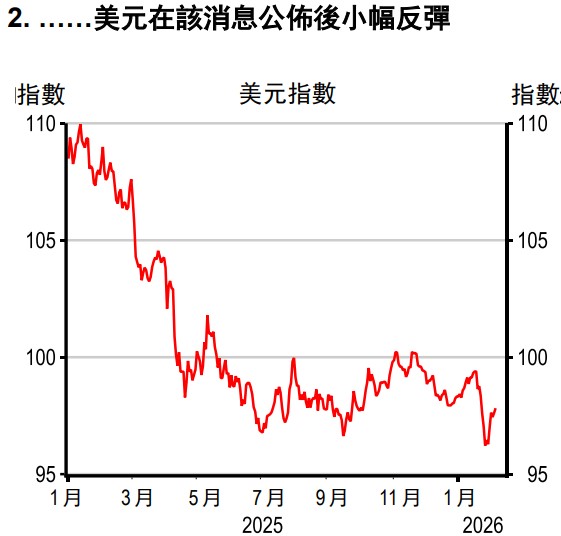

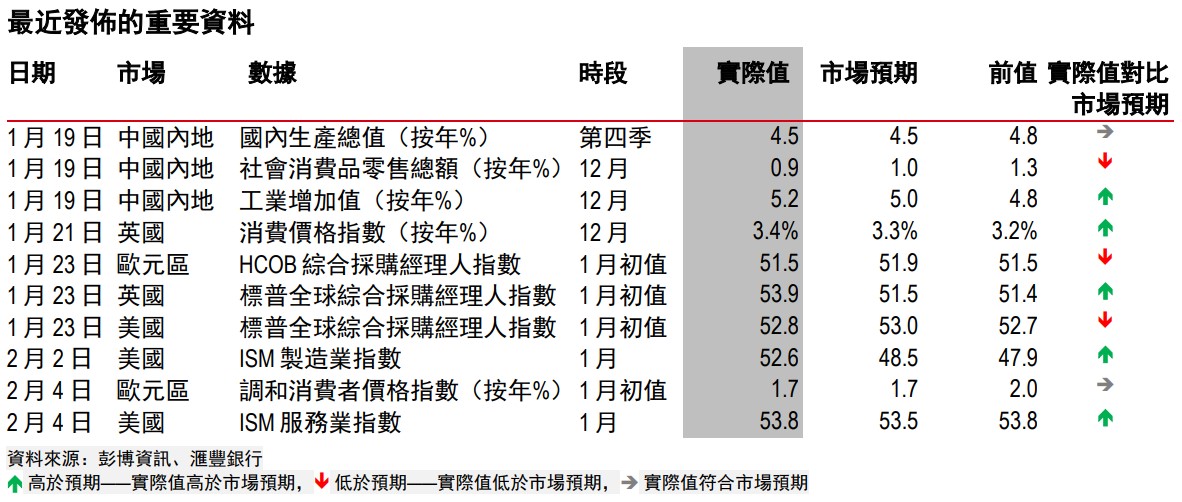

進入2026年僅六周,地緣政治局勢仍然波譎雲詭。儘管這些因素在1月的大部分時間裡持續推動貴金屬價格大幅走高,但隨著凱文·沃什(Kevin Warsh)被提名出任下一任美聯儲主席,2026 年初以來的大部分漲幅隨之回吐。外匯市場仍在劇烈波動,歐元升值引發了市場對歐洲央行利率路徑的討論,尤其是在1月通脹率錄得1.7%的背景下。日元則在有關提前大選的消息引發外匯干預猜測後出現明顯反彈。

儘管市場就沃什出任主席對美聯儲資產負債表規模的潛在影響展開了大量討論,但市場對美聯儲在2026年再減息兩次的預期基本保持不變。我們仍預測利率將保持不變,原因在於經濟活動表現穩健,且有望在減稅措施的進一步提振下保持強勢;同時,通脹黏性仍存,勞動力市場信號喜憂參半。其他央行的政策行動出現顯著分化:澳洲儲備銀行實施了偏鷹派的加息;哥倫比亞央行加息幅度超出預期,達到100個基點;巴西預計將在3月重新轉向減息;英格蘭銀行則暗示不久後將進一步放鬆政策。

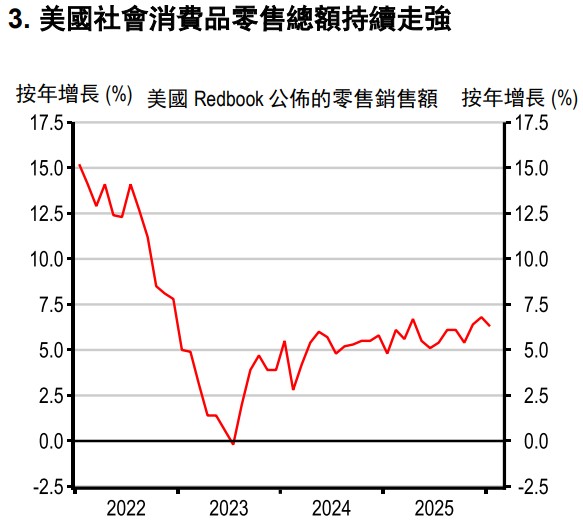

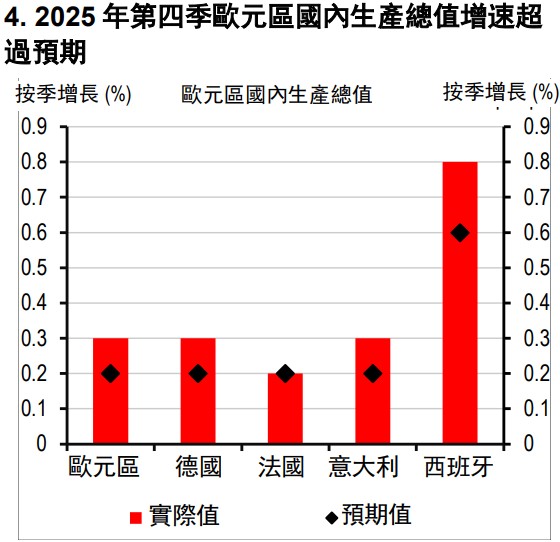

在全球範圍內,多數地區通脹水平趨於穩定或放緩,但並非普遍如此;與此同時,各類投入品價格壓力開始顯現,涵蓋部分關鍵工業金屬、記憶體價格以及天然氣。全球經濟活動保持穩健,第四季美國消費者支出、歐元區國內生產總值以及德國工業訂單均超出預期,且全球製造業和服務業採購經理人指數也在1月走強。在亞洲,中國內地第四季國內生產總值增速有所放緩,但區域內其他經濟體的增長表現優於預期,政策環境整體仍具支持性;此外,印度近期公佈的2027財年預算案預測財政赤字占國內生產總值的4.3%,為過去六年來最為緩慢的一次財政整固進程。

在貿易方面,美國的關稅動向頻頻引發關注:有關美國對格陵蘭的企圖——以及隨之而來的對歐洲徵收25%關稅的警告——在達沃斯論壇後有所緩和。隨後,美國又接連發出關稅威脅,目標包括加拿大和韓國,以及任何向古巴出售石油的國家;此外,在近期抗議事件之後,任何與伊朗開展業務的國家也被納入關稅威脅之列。但截至目前,今年美國真正落地的新關稅僅限於對一小部分半導體產品徵收25%的關稅,而且實際力度也低於此前市場的擔憂。

更為重要的動態來自雙邊貿易協定的推進——無論是與美國達成的,還是不涉及美國的協定。歐盟已與南方共同市場(Mercosur)和印度簽署貿易協定,相關協定仍有待歐洲議會批准。中國內地也與英國和加拿大展開談判,並分別達成了範圍有限的關稅協定。此外,美國與印度宣佈達成貿易協定,根據該協定,對印度進口商品徵收的關稅將由此前的50%下調至18%。

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中1 號)編製。HBAP 在香港成立,隸屬於滙豐集團。

本報告由滙豐(台灣)商業銀行有限公司及HBAP(合稱「發行方」)向其客戶分發。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。本報告的內容如有變更恕不另行通知。對於因您使用或依賴本報告,而可能導致您產生、或承受因此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 及發行方不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP及發行方並不作任何擔保、聲明或保證。本報告並非投資建議或意見,亦不以銷售投資或服務或邀約購買或認購這些投資或服務為目的。您不應使用或依賴本報告作出任何投資決定。HBAP及發行方對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所地區的專業顧問。您不應為任何目的向任何個人或實體複製或進一步分發本報告部分或全部的內容。本報告不得在任何禁止分派本報告的地區分發。

以下條款僅適用於滙豐(台灣)商業銀行有限公司向其客戶分發時的情況

滙豐(台灣)辦理信託業務,應盡善良管理人之注意義務及忠實義務。滙豐(台灣)不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

© 版權香港上海滙豐銀行有限公司2026,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複製、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。