2025年10月7日

全球經濟前景仍然受到貿易相關不確定性的主導。美國備受關注的對等關稅於8月初生效後,已明顯影響全球貿易流動,如今針對特定行業的關稅正成為新的焦點。

過去兩周,特朗普政府宣佈對品牌藥和專利藥徵收100%的關稅,除非製藥商將生產轉移至美國。此外,自10月14日起,美國將對進口軟木原木和木材進口徵收10%的關稅,對廚房櫥櫃和軟包木制傢俱徵收25%的關稅。然而,對於從歐盟和日本進口的產品,這些關稅的上限將被設定為15%。特朗普政府還提出了對在美國境外製作的電影徵收關稅的設想。

歐盟可能會受到藥品關稅的顯著影響,即使按照歐盟委員會的預期,關稅最終被限定在15%——來自愛爾蘭的進口在今年早些時候已出現提前出貨的現象。瑞士和新加坡也將受到較大衝擊。與此同時,越南是傢俱和家居裝飾用品的主要進口來源國,如果貿易流動放緩,該國也可能受到一定影響。

儘管這些關稅正在擾亂全球貿易流動,但美國的通脹已經有所上升,尤其體現在核心商品領域。耳機、汽車及零部件,以及令人意外的香蕉等商品的價格已明顯上漲。然而,整體消費價格指數和生產價格指數掩蓋了這些潛在壓力,因租金和能源價格下跌繼續抵消大部分關稅帶來的影響。

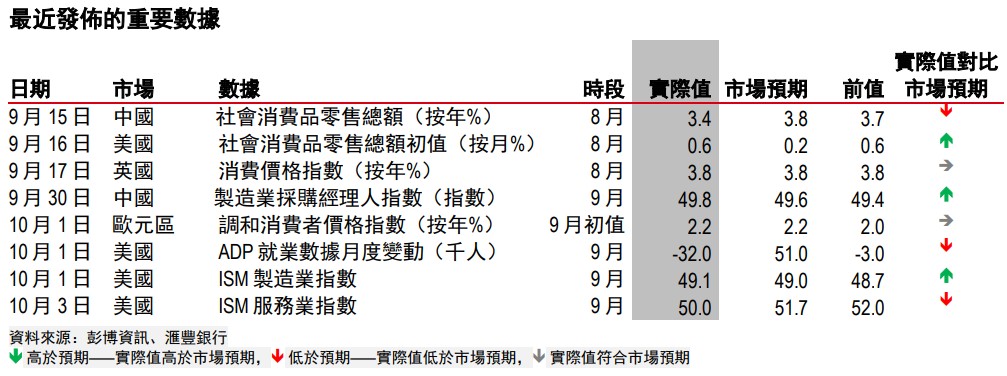

由於美國政府停擺,目前正值關鍵時期,數據發佈出現空白。美國勞動力市場已出現明顯的降溫跡象,在下一輪官方就業和通脹數據發佈之前,私人部門的數據與調查結果將具有更高參考價值。美聯儲已經在9月會議上降息25個基點,我們預計今年還會再降息兩次,每次25個基點。

在美國以外,各國經濟數據依然展現出韌性,儘管我們認為國內需求快速回升的理由並不充分。儘管大多數經濟體的通脹和利率都在下降,但我們預計消費總體上仍將保持低迷,僅有少數關鍵市場例外。我們預測全球消費增速將從2025年的2.6%放緩至2026年的2.4%。

不確定性顯然在其中發揮著重要作用,並對全球投資活動造成影響。因此,儘管韌性一直是2025年的核心主題,但也不宜過度樂觀。

我們最近小幅上調了全球國內生產總值增長預測,這更多反映出許多國家第二季經濟增長強於預期,而非前景有所改善。上調幅度最大的是印度、部分東盟成員國以及墨西哥。然而,我們預計全球國內生產總值增速將從2024年的2.8%放緩至2025年的2.6%,並在2026年進一步降至2.5%。

我們同時公佈了2027年預測,結果顯示全球經濟仍將延續擴張態勢,但大多數國家的增長趨勢略低於疫情前水平,這反映出貿易摩擦加劇、勞動力增長放緩以及高企的政府債務對經濟造成的拖累。

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中1 號)編製。HBAP 在香港成立,隸屬於滙豐集團。

本報告由滙豐(台灣)商業銀行有限公司及HBAP(合稱「發行方」)向其客戶分發。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。本報告的內容如有變更恕不另行通知。對於因您使用或依賴本報告,而可能導致您產生、或承受因此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 及發行方不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP及發行方並不作任何擔保、聲明或保證。本報告並非投資建議或意見,亦不以銷售投資或服務或邀約購買或認購這些投資或服務為目的。您不應使用或依賴本報告作出任何投資決定。HBAP及發行方對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所地區的專業顧問。您不應為任何目的向任何個人或實體複製或進一步分發本報告部分或全部的內容。本報告不得在任何禁止分派本報告的地區分發。

以下條款僅適用於滙豐(台灣)商業銀行有限公司向其客戶分發時的情況

滙豐(台灣)辦理信託業務,應盡善良管理人之注意義務及忠實義務。滙豐(台灣)不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

© 版權香港上海滙豐銀行有限公司2025,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複製、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。