2026年1月14日

儘管2025年年末貿易不確定性有所緩解,且市場對全球主要衝突或正朝著某種解決方向推進抱有一定樂觀預期,但美國在委內瑞拉的行動可能再度攪動世界秩序。其影響仍有待時間檢驗;因此,在全球經濟增長看似仍具韌性、全球通脹整體繼續回落的背景下,金融市場的樂觀情緒尚未消退。

然而,不確定性仍將繼續存在。2025年全球經濟表現好於大多數人的預期。在關稅壓力之下,全球貿易增長依然強勁,消費者支出保持韌性。通脹的逐步回落趨勢總體延續。我們仍預計2026年全球經濟將勉力前行,在全球範圍內得到財政支出以及人工智慧基礎設施逐步鋪開的支撐。

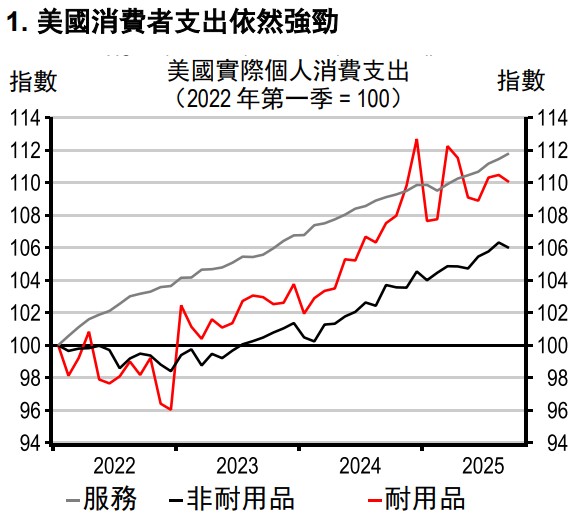

人工智慧將繼續推動多重K型擴張。在美國,高收入家庭(尤其是嬰兒潮一代)正成為消費支出的主要驅動力,部分原因在於其持有的人工智慧相關股票帶來的財富效應。與此同時,美國也處於人工智慧相關投資浪潮的最前沿。這正惠及在人工智慧相關電子產品生產領域敞口較高的亞洲出口經濟體(包括台灣、韓國以及東盟大部分地區),以及人工智慧生態系統中的相關領域。鑒於關稅因素以及亞洲出口基數已處高位,全球貿易如此快速的增長在2026年不太可能重現,但我們仍預計全球貿易將繼續擴張。

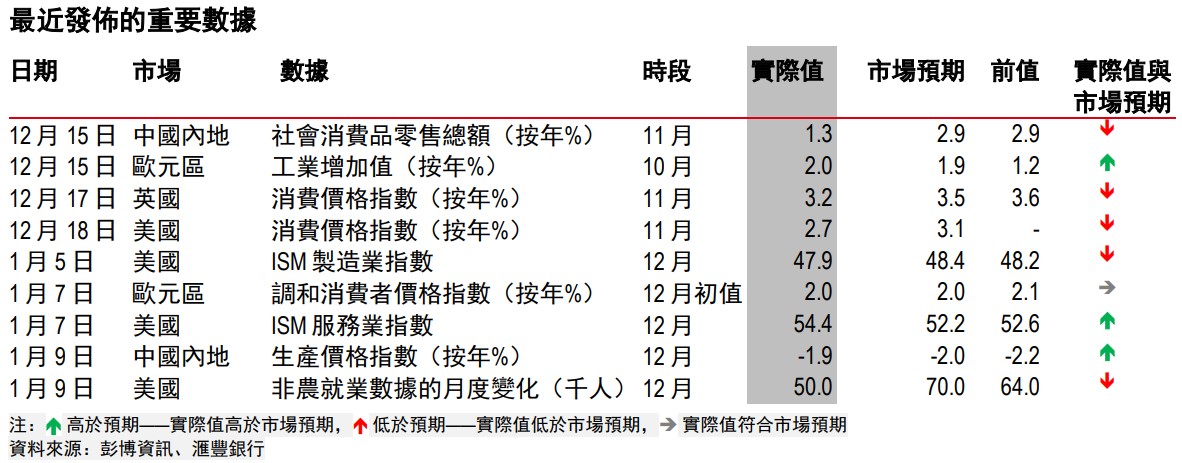

儘管隨著政府停擺結束,大量美國經濟數據已陸續公佈,但這些數據仍難以解讀。就業數據走軟可能源於政府崗位裁減被推遲的影響;儘管私營部門就業保持穩定,但美聯儲主席鮑威爾(Powell)指出,這些數據可能被高估。

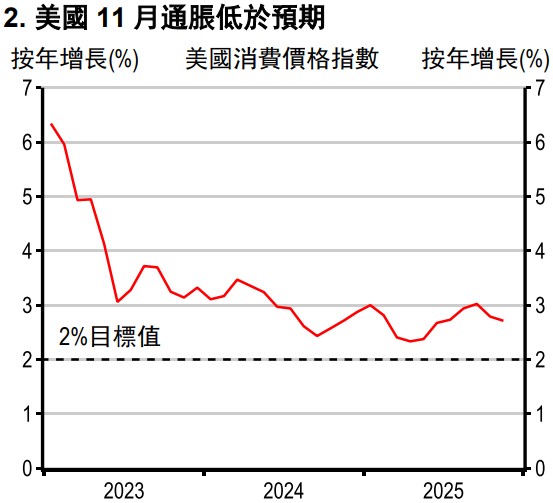

隨著移民人數增長放緩和生產率提高,12月失業率小幅回落至4.4%。此外,美國通脹雖已回落,但技術性因素在其中產生了一定影響,且全球投入品價格,特別是存儲晶片價格,正呈現明顯上漲趨勢。此外,政府重新運作帶來的效應以及減稅措施,預計將在2026年上半年支持美國經濟增長。

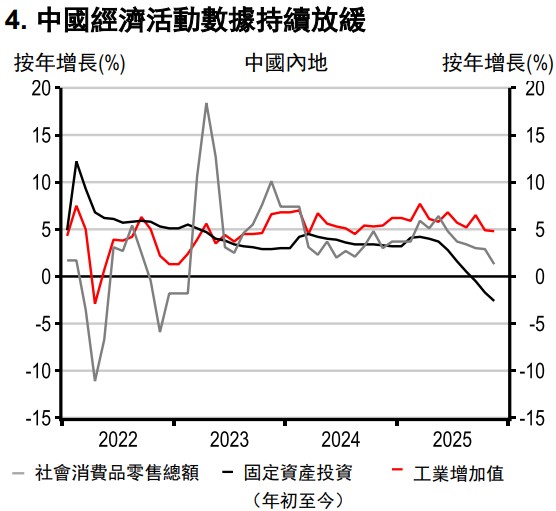

在美國以外地區,歐洲已顯現初步復甦跡象(圖3),儘管其2026年的經濟表現在很大程度上取決於財政支援措施的執行情況。亞洲宏觀經濟基本面已有所改善,但中國內地的經濟復甦表現不佳,可能仍需進一步的政策刺激來提振增長(圖4)。

貨幣政策分化預計將成為今年的一個突出主題。我們預計澳洲、紐西蘭和瑞典將加入日本的加息行列,歐洲央行和美聯儲將維持利率不變。相比之下,我們預計英格蘭銀行將再次減息75個基點,而一些新興市場央行,尤其是亞洲地區的央行,將繼續推進寬鬆政策。

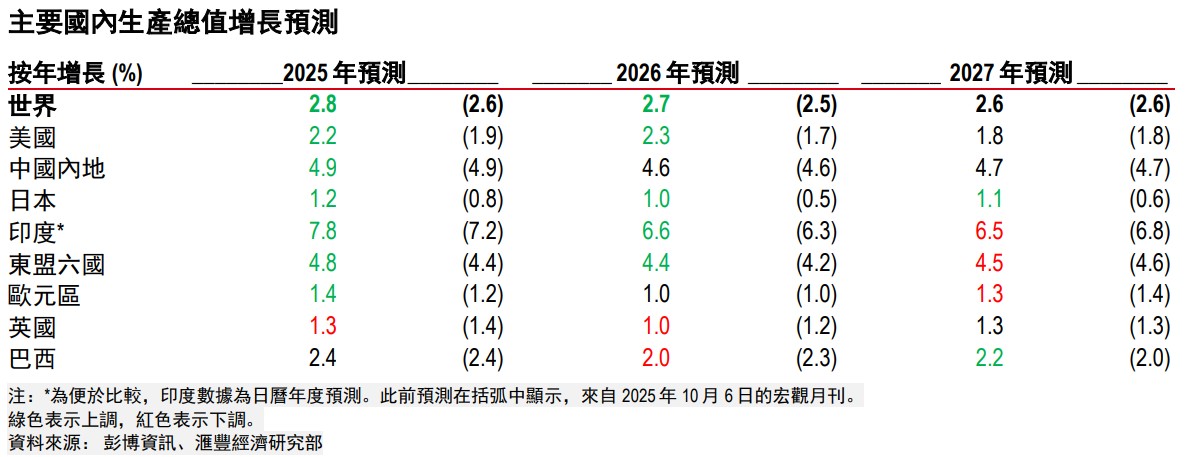

我們目前預測2025年全球國內生產總值增長2.8%,高於年初的2.7%。我們最近還將2026年增長預測從2.5%上調至2.7%,這主要得益於對美國經濟增長預測的上調,反映政府重新運作後的補償性增長。儘管如此,我們注意到美國政府可能在1月底再次停擺,這可能造成經濟數據波動。我們亦大幅上調日本經濟增長預測,反映出近期批准的財政刺激措施。

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中1 號)編製。HBAP 在香港成立,隸屬於滙豐集團。

本報告由滙豐(台灣)商業銀行有限公司及HBAP(合稱「發行方」)向其客戶分發。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。本報告的內容如有變更恕不另行通知。對於因您使用或依賴本報告,而可能導致您產生、或承受因此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 及發行方不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP及發行方並不作任何擔保、聲明或保證。本報告並非投資建議或意見,亦不以銷售投資或服務或邀約購買或認購這些投資或服務為目的。您不應使用或依賴本報告作出任何投資決定。HBAP及發行方對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所地區的專業顧問。您不應為任何目的向任何個人或實體複製或進一步分發本報告部分或全部的內容。本報告不得在任何禁止分派本報告的地區分發。

以下條款僅適用於滙豐(台灣)商業銀行有限公司向其客戶分發時的情況

滙豐(台灣)辦理信託業務,應盡善良管理人之注意義務及忠實義務。滙豐(台灣)不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

© 版權香港上海滙豐銀行有限公司2026,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複製、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。